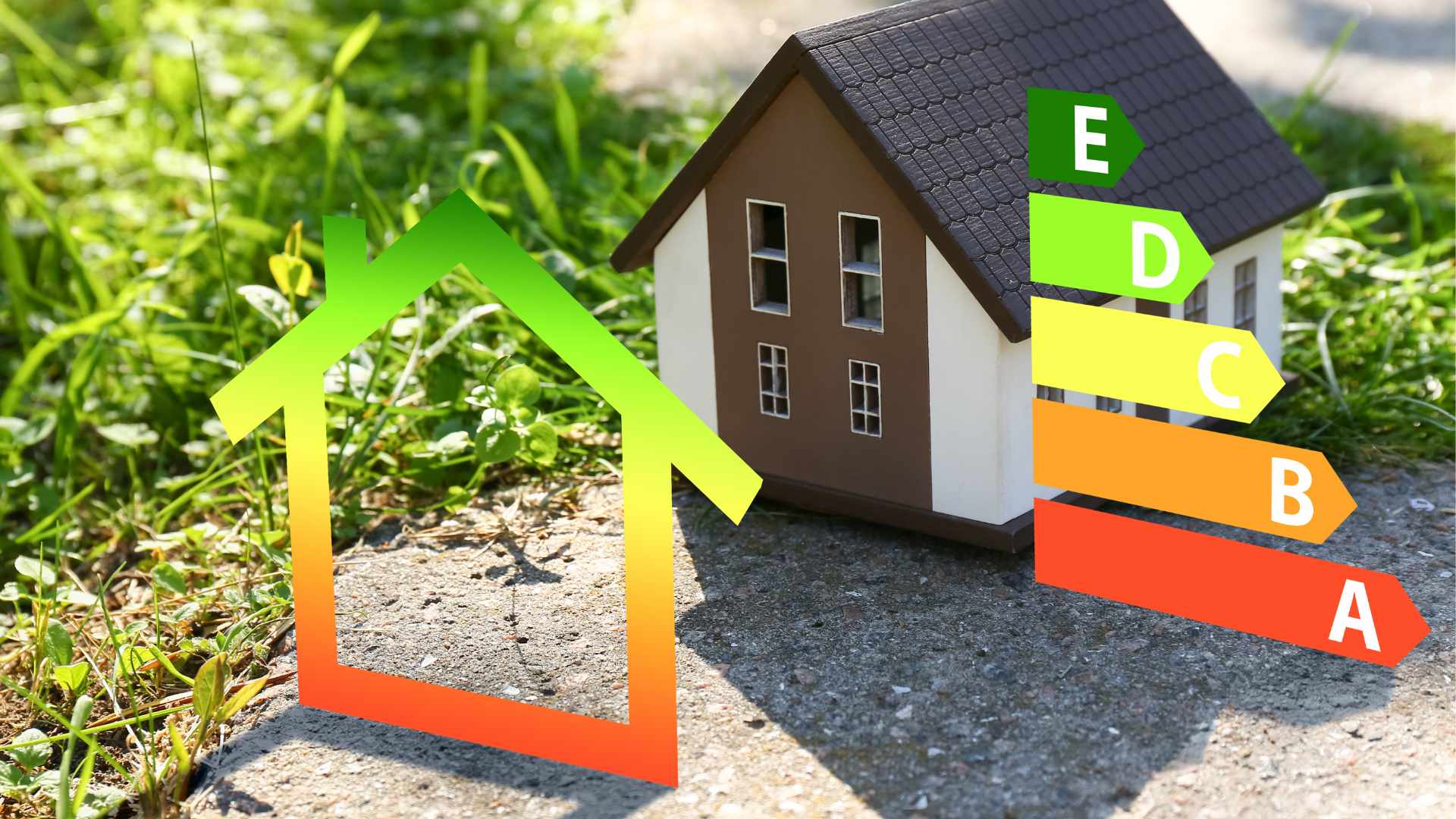

Sisma bonus 2024: Come richiedere gli incentivi e a chi affidarsi

Anche per l’anno in corso ci sono misure incentivanti interventi finalizzati alla riduzione del rischio sismico oltre a misure dedicate alle aree colpite dai terremoti del 2009 e 2016

Parlare di Sisma-Bonus 2024 è necessario, dato che l’Italia è uno dei Paesi a maggiore rischio sismico del Mediterraneo. Negli ultimi 2500 anni, è stata interessata da più di 30mila eventi sismici di media e forte intensità (superiore al IV-V grado della scala Mercalli), dei quali circa 560 di intensità uguale o superiore all’VIII grado, ricorda il Dipartimento della Protezione Civile. Già solo nell’ultimo secolo, sono diversi gli eventi che hanno colpito duramente diverse zone d’Italia.

Proprio per sostenere gli interventi agli immobili danneggiati dagli eventi sismici verificatisi in Abruzzo, nonché nel Lazio, Marche e Umbria rispettivamente nel 2009 e nel 2016, il Decreto-Legge 39/2024, il cosiddetto “Decreto Stop Superbonus” ha previsto specifiche disposizioni.

Inoltre, a livello nazionale, sono previste misure incentivanti per Interventi per l’adozione di misure antisismiche, con particolare riguardo all’esecuzione di opere per la messa in sicurezza statica. Come specificheremo di seguito, fino al 31 dicembre 2024 è prevista una detrazione “rafforzata”, che varia dal 50% all’85%.

La deroga per gli edifici colpiti dai più recenti terremoti

Una delle novità presenti nel Decreto-Legge 39/2024 è la deroga prevista per Abruzzo e per Lazio, Marche e Umbria: la prima regione è stata colpita dal grave sisma del 2009, le altre da quello del 2016.

Il documento di legge riporta la misura che «trova applicazione nel limite di 400 milioni di euro per l’anno 2024», di cui 70 milioni per gli eventi sismici verificatesi a L’Aquila e provincia. Spetterà al Commissario straordinario assicurare il rispetto del limite di spesa. Lo stesso DL specifica che per gli incentivi di sostegno alle spese per gli interventi antisismici agevolabili, dovranno essere trasmesse al “Portale nazionale delle classificazioni sismiche”, gestito dal Dipartimento Casa Italia della Presidenza del Consiglio dei ministri, alcune informazioni specifiche.

Queste riguardano: gli interventi agevolati, relative ai dati catastali relativi all’immobile oggetto degli interventi; l’ammontare delle spese sostenute nell’anno 2024 alla data di entrata in vigore del presente decreto; il totale delle spese che prevedibilmente saranno sostenute dopo la data di entrata in vigore del presente decreto negli anni 2024 e 2025; le percentuali delle detrazioni spettanti in relazione alle spese già sostenute nell’anno in corso o che si prevede si dovranno sostenere, quest’anno o il prossimo.

Sisma bonus 2024: quali interventi sono incentivati

È bene specificare che gli interventi incentivabili col Sisma-Bonus 2024 sono quelli che prevedono l’adozione di misure antisismiche, con particolare riguardo all’esecuzione di opere per la messa in sicurezza statica. Come riporta lo studio del Consiglio Nazionale del Notariato, intitolato Immobili e Bonus Fiscali 2024,

«tali opere devono essere realizzate sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente e comprendere interi edifici. Se riguardano i centri storici, devono essere eseguiti sulla base di progetti unitari e non su singole unità immobiliari.»

Lo stesso studio ricorda che, alla luce di quanto disposto dall’Agenzia delle Entrate, ai fini dell’agevolazione, gli interventi in questione non devono interessare necessariamente un intero aggregato edilizio. Possono essere ammessi alle detrazioni anche gli “interventi di riparazione o locali” che, se ben realizzati, consentono la riduzione del rischio sismico degli immobili.

Per le spese documentate fino al 31 dicembre 2024 si potrà contare su una misura temporanea di detrazione per lo più del 50% delle spese sostenute su un importo massimo di 96mila euro. Specifica che dal 1° gennaio 2025 si torna alla misura del 36% su un importo massimo di 48mila euro.

Il limite di spesa riguarda il singolo immobile e le sue pertinenze unitariamente considerate, anche se accatastate separatamente.

Detrazione rafforzata

Nello stesso documento del Consiglio Nazionale del Notariato è specificata una “detrazione forzata”, che riguarda le spese sostenute sino al 31 dicembre 2024 per gli interventi di adozione di misure antisismiche, con particolare riguardo all’esecuzione di opere per la messa in sicurezza statica, per i quali si verifichino determinate condizioni.

Per rientrare in questo regime incentivante, gli interventi attivati devono ricadere dopo il 1° gennaio 2017. Gli interventi sono riferiti a costruzioni adibite a abitazione ed a attività produttive su edifici ricadenti nelle zone sismiche ad alta pericolosità (zona 1 e – dal 1° maggio 2019 – anche le zone 2 e 3).

Nell’agevolazione, vengono comprese le spese per la redazione della documentazione obbligatoria idonea a comprovare la sicurezza statica del patrimonio edilizio e quelle effettuate per la classificazione e la verifica sismica degli immobili.

Sono diverse le modalità di applicazione delle agevolazioni temporanee rafforzate. Per le spese sostenute sino al 31 dicembre 2024, relative a interventi su edifici ubicati in zona sismica 1-2-3 attivati dopo il 1° gennaio 2017 si può contare su una detrazione del 50%, fino a un ammontare massimo di 96mila euro per unità immobiliare.

Per le stesse spese, «qualora dall’intervento eseguito deriva una riduzione del rischio tale da determinare il passaggio ad una classe di rischio inferiore», la detrazione arriva al 70% della spesa sostenuta, salendo all’80% per le unità che scalano di due classi di rischio.

Qualora dette spese riguardino interventi realizzati sulle parti comuni di edifici condominiali, la detrazione, si applica nella misura del 75% – in caso passaggio ad una classe di rischio inferiore – o dell’85% in caso di passaggio a due classi di rischio inferiori.

Se poi si combinano interventi per ridurre il rischio sismico a quelli per la riqualificazione energetica su parti comuni di edifici condominiali ricadenti nelle già citate zone sismiche, spetta una detrazione pari all’80%, se gli interventi determinano il passaggio a una classe di rischio sismico inferiore, che salgono all’85%, se gli interventi determinano il passaggio a due classi di rischio sismico inferiore. La guida evidenzia che tali detrazioni si applicano su un ammontare di spesa non superiore a 136mila euro moltiplicato per il numero delle unità immobiliari di ciascun edificio.

L’importanza di affidarsi a professionisti esperti

Le opportunità di accedere alle misure incentivanti del Sisma Bonus 2024 ci sono. È sempre consigliabile, data la complessità degli aspetti da considerare, rivolgersi a professionisti capaci di fornire credenziali certe in termini di competenza e di esperienza e che possano prestare assistenza nel percorso necessario per beneficiare delle misure incentivanti.

Le Fonti Group risponde a questi requisiti ed è in grado di accompagnare nel complesso mondo delle agevolazioni fiscali non solo per gli interventi legati alla sicurezza sismica, ma anche per le ristrutturazioni edilizie e per le misure incentivanti previste per chi decide di dotarsi di impianti a fonti energetiche rinnovabili.

Vuoi avere maggiori informazioni? Contattaci!

Contenuti correlati